国统字[2011]86号-国家统计局 国家工商行政管理总局关于划分企业登记注册类型的规定调整的通知

国家统计局 国家工商行政管理总局关于划分企业登记注册类型的规定调整的通知

国统字〔2011〕86号

各省(区、市)统计局、工商行政管理局,新疆生产建设兵团统计局,国家统计局各调查总队:

根据国务院《外国企业或者个人在中国境内设立合伙企业管理办法》(国务院令第567号)和国家工商总局《外商投资合伙企业登记管理规定》(工商总局令第47号),现对1998年发布的《关于划分企业登记注册类型的规定》(国统字〔1998〕200号)做如下调整:

一、在第二条的“港、澳、台商投资企业”下增加“其他港、澳、台商投资企业”;在《企业登记注册类型与代码》的“200港、澳、台商投资企业”下,增加“290其他港、澳、台商投资企业”;增加相关的解释。

二、在第二条的“外商投资企业”下增加“其他外商投资企业”;在《企业登记注册类型与代码》的“300外商投资企业”下,增加“390其他外商投资企业”;增加相关的解释。

国家统计局 国家工商行政管理总局

二〇一一年九月三十日

附件:

关于划分企业登记注册类型的规定

第一条 本规定以在工商行政管理机关登记注册的各类企业为划分对象。其他经济组织参照本规定执行。

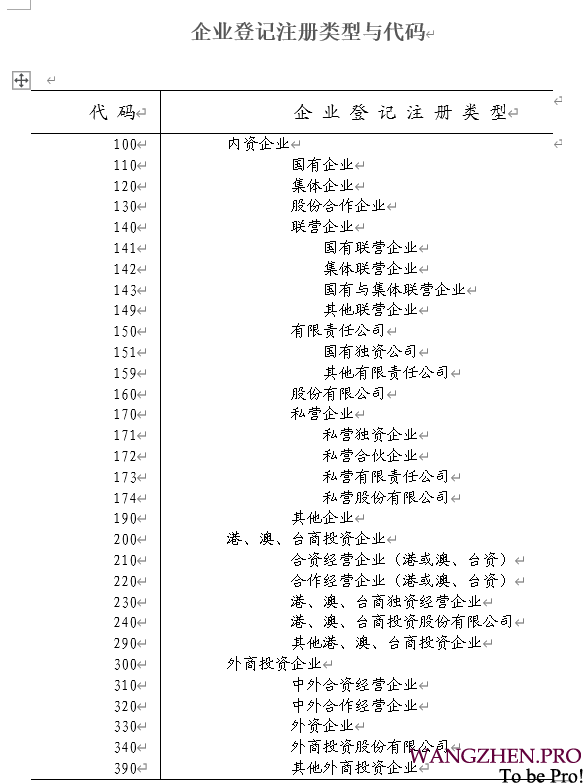

第二条 本规定以工商行政管理部门对企业登记注册的类型为依据,将企业登记注册类型分为以下几种:

内资企业

国有企业

集体企业

股份合作企业

联营企业

有限责任公司

股份有限公司

私营企业

其他企业

港、澳、台商投资企业

合资经营企业(港或澳、台资)

合作经营企业(港或澳、台资)

港、澳、台商独资经营企业

港、澳、台商投资股份有限公司

其他港、澳、台商投资企业

外商投资企业

中外合资经营企业

中外合作经营企业

外资企业

外商投资股份有限公司

其他外商投资企业

第三条 国有企业是指企业全部资产归国家所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的非公司制的经济组织。不包括有限责任公司中的国有独资公司。

第四条 集体企业是指企业资产归集体所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的经济组织。

第五条 股份合作企业是指以合作制为基础,由企业职工共同出资入股,吸收一定比例的社会资产投资组建,实行自主经营,自负盈亏,共同劳动,民主管理,按劳分配与按股分红相结合的一种集体经济组织。

第六条 联营企业是指两个及两个以上相同或不同所有制性质的企业法人或事业单位法人,按自愿、平等、互利的原则,共同投资组成的经济组织。

第七条 有限责任公司是指根据《中华人民共和国公司登记管理条例》规定登记注册,由两个以上,五十个以下的股东共同出资,每个股东以其所认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。

有限责任公司包括国有独资公司以及其他有限责任公司。

国有独资公司是指国家授权的投资机构或者国家授权的部门单独投资设立的有限责任公司。

其他有限责任公司是指国有独资公司以外的其他有限责任公司。

第八条 股份有限公司是指根据《中华人民共和国公司登记管理条例》规定登记注册,其全部注册资本由等额股份构成并通过发行股票筹集资本,股东以其认购的股份对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。

第九条 私营企业是指由自然人投资设立或由自然人控股,以雇佣劳动为基础的营利性经济组织。包括按照《公司法》、《合伙企业法》、《私营企业暂行条例》规定登记注册的私营有限责任公司、私营股份有限公司、私营合伙企业和私营独资企业。

私营独资企业是指按《私营企业暂行条例》的规定,由一名自然人投资经营,以雇佣劳动为基础,投资者对企业债务承担无限责任的企业。

私营合伙企业是指按《合伙企业法》或《私营企业暂行条例》的规定,由两个以上自然人按照协议共同投资、共同经营、共负盈亏,以雇佣劳动为基础,对债务承担无限责任的企业。

私营有限责任公司是指按《公司法》、《私营企业暂行条例》的规定,由两个以上自然人投资或由单个自然人控股的有限责任公司。

私营股份有限公司是指按《公司法》的规定,由五个以上自然人投资,或由单个自然人控股的股份有限公司。

第十条 其他企业是指上述第三条至第九条之外的其他内资经济组织。

第十一条 合资经营企业(港或澳、台资)是指港澳台地区投资者与内地企业依照《中华人民共和国中外合资经营企业法》及有关法律的规定,按合同规定的比例投资设立、分享利润和分担风险的企业。

第十二条 合作经营企业(港或澳、台资)是指港澳台地区投资者与内地企业依照《中华人民共和国中外合作经营企业法》及有关法律的规定,依照合作合同的约定进行投资或提供条件设立、分配利润和分担风险的企业。

第十三条 港、澳、台商独资经营企业是指依照《中华人民共和国外资企业法》及有关法律的规定,在内地由港澳台地区投资者全额投资设立的企业。

第十四条 港、澳、台商投资股份有限公司是指根据国家有关规定,经外经贸部依法批准设立,其中港、澳、台商的股本占公司注册资本的比例达25%以上的股份有限公司。凡其中港、澳、台商的股本占公司注册资本的比例小于25%的,属于内资企业中的股份有限公司。

第十五条 其他港、澳、台商投资企业是指在中国境内参照《外国企业或个人在中国境内设立合伙企业管理办法》和《外商投资合伙企业登记管理规定》,依法设立的港、澳、台商投资合伙企业等。

第十六条 中外合资经营企业是指外国企业或外国人与中国内地企业依照《中华人民共和国中外合资经营企业法》及有关法律的规定,按合同规定的比例投资设立、分享利润和分担风险的企业。

第十七条 中外合作经营企业是指外国企业或外国人与中国内地企业依照《中华人民共和国中外合作经营企业法》及有关法律的规定,依照合作合同的约定进行投资或提供条件设立、分配利润和分担风险的企业。

第十八条 外资企业是指依照《中华人民共和国外资企业法》及有关法律的规定,在中国内地由外国投资者全额投资设立的企业。

第十九条 外商投资股份有限公司是指根据国家有关规定,经外经贸部依法批准设立,其中外资的股本占公司注册资本的比例达25% 以上的股份有限公司。凡其中外资股本占公司注册资本的比例小于25%的,属于内资企业中的股份有限公司。

第二十条 其他外商投资企业是指在中国境内依照《外国企业或个人在中国境内设立合伙企业管理办法》和《外商投资合伙企业登记管理规定》,依法设立的外商投资合伙企业等。

第二十一条 本规定由国家统计局会同国家工商行政管理局负责解释。

第二十二条 本规定自发布之日起施行,国家统计局和国家工商行政管理局1992年制定的《关于经济类型划分的暂行规定》同时废止。

附:

One Reply to “国统字[2011]86号-国家统计局 国家工商行政管理总局关于划分企业登记注册类型的规定调整的通知”